原料药是制造药品的重要原料,2022年全球原料药市场规模达到1859亿美元。在全球竞争格局日益激烈的形势下,各国对原料药的质量、安全性和创新性要求不断提高。中国原料药的研发制造需顺应全球发展趋势,不断加大研发投入,提高核心竞争力;严格质量控制,健全质量控制体系;提高环保意识,开展循环经济模式,推动原料药市场形成良性竞争。我国原料药产业也将不断迈向高质量发展的新阶段,在增强国内内生动力和可靠性的同时,塑造新的国际贸易优势。本文围绕全球市场洞察,新形势的研发要求,以及质量控制策略三方面展开分析,助力原料药出海远航。

一、全球原料药市场

1.全球原料药市场竞争格局

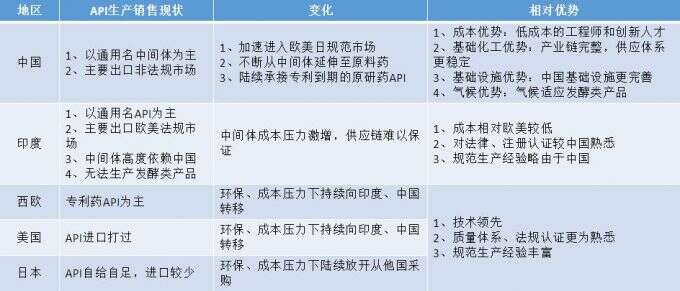

从世界范围来看,原料药主要集中在五大生产区域:西欧、北美、日本、印度和中国。欧美日等原料药制备强国主要依据自身掌握较为先进的化学合成工艺以及具有的专利和技术优势赚取产品的高附加值,主要以特色原料药和专利原料药为主。中国、印度在原材料和劳动力成本上的优势进行大宗原料药的生产,依靠成本优势在原料药市场中占据重要地位,主要以大宗原料药生产为主。随着中国、印度等发展中国家特色原料药厂商不断加大研发投入、改进生产技术、提高工艺水平,并投资改善生产设备形成专业化生产线,中、印原料药企业也在逐渐向原料药高端价值链延伸。

2.原料药市场规模

2020年受疫情影响,全球原料药市场规模下降至1750亿美元,同比减少3.79%。2021年全球原料药市场规模有所回升,达到1771亿美元,同比增长1.2%。2022年全球原料药市场规模达到1859亿美元,同比增长约5%。

据预测2023年到2032年将以6%的年复合增速增长,预计2032年全球原料药市场规模将达3637亿美元。

3.中国原料药出口

1)原料药出口金额达518亿美元

我国化学原料药出口规模持续增长,已由2010年的159.8亿美元增长到了2020年的357亿美元,10年翻了一倍。2022年,中国原料药出口金额为518亿美元,同比增长24.04%。

2)原料药出口量达1194万吨

2012-2022年中国原料药出口量整体呈增长趋势。2022年,中国原料药出口量达1194万吨,同比增长8.74%。

3)原料药行业出口价格水平呈上升趋势

2017-2021年,我国原料药出口均价整体呈上升趋势,2022年,我国原料药出口均价较上年同比增长18.37%。

4)氨基酸及其衍生物是中国原料药出口的主要产品

我国原料药出口的重点原料药产品有解热镇痛类、青霉素类、头孢菌类、氨基糖苷类、激素类、林可霉素类、维生素类、四环素类、中枢神经系统用药、心血管系统用药、氨基酸及其衍生物和麻醉用药等,其中出口金额占比最高的为氨基酸及其衍生物,占比为35.27%,其次为维生素类,占比为28.05%,第三为激素类,占比为8.21%。

二、新形势下研发要求

1. 现实挑战

我国原料药产业的这种领先其实只是量上面的领先,真正的产品附加值等方面仍然处于落后。整个产业也面临着诸多挑战:

产能过剩,同质化、重复化生产严重。我国原料药低水平重复建设十分普遍,产能过剩问题突出,造成低价竞争、资源浪费,进而形成恶性循环。而且,我国原料药企业数量是越来越多,很多企业仍在不断大规模建设生产基地,盲目扩张产能。

产品转化能力弱,附加值低。我国出口的原料药产品其实还处于价值链底端,而且目前国内原料药生产技术水平与其他国家还有很大差距。

环保压力大,成本上升难以承受。原料药污染问题始终备受诟病,我国原料药企业迫于环保的压力不断迁移,从市中心搬到郊区,从非化工园区搬到化工集中区,从东部沿海发达地区搬到中西部欠发达地区。另外,包括环保在内的诸多因素,也导致了原料药企业成本的上涨,让许多企业难以承受。

外部环境的日益严峻,国际标准的不断提升。欧盟、美国等都对原料药进口提出了更高的要求,包括工艺、技术、质量、注册、准入等多个方面,而这恰恰是我国许多原料药企业所缺失的,如何实现原料药产品、企业及产业的转型升级,是摆在面前的一道现实难题。

2. 发展趋势

正是基于上述现实的挑战,同时结合正在开展的一致性评价和带量采购,我国的医药原料药将迎来以下的发展趋势:

大宗原料药将逐步淘汰落后产能,走向集中;

国家和企业将加快新技术的应用,包括连续流生产技术和合成生物学技术等

有实力的企业将更多地向高端特色原料药、专利原料药发力;

更多的企业会向产业链上游的中间体及下游的制剂进行垂直延伸,和/或进入C(D)MO行业;

随着环保、成本问题的日益突出,更多的原料药企业将由一二线城市转向三四线城市,由经济发达的沿海地区转向内陆地区。

3. 原料药出海的研发要求趋势

全球原料药市场的竞争格局日益激烈,各国对原料药的质量、安全性和创新性要求不断提高。针对这些挑战,原料药出海的研发要求逐渐呈现出以下趋势:

首先,加大研发投入,提高核心竞争力。为了在激烈的市场竞争中保持领先地位,原料药生产企业需要不断加大研发投入,优化生产工艺,提高产品质量与安全性。同时,通过技术创新,增强产品的核心竞争力,满足国内外市场的需求。

其次,严格质量控制,健全质量控制体系。在原料药的研发与生产过程中,质量控制是关键环节。生产企业需建立健全的质量控制体系,严格把控原料、中间体、成品的理化性质、微生物指标等各项参数,确保产品的稳定性与可靠性。

最后,提高环保意识,开展循环经济模式。随着全球环保意识的提高,原料药生产企业应积极采用环保生产技术和设备,减少生产过程中的废弃物排放,降低对环境的影响。同时,开展循环经济模式,实现资源的有效利用,促进企业的可持续发展。

总之,面对全球原料药市场的激烈竞争,通过加大研发投入、严格质量控制和推行绿色环保生产,我国原料药产业将不断迈向高质量发展的新阶段,为人类健康事业做出更大的贡献。

三、质量控制策略

1.药品杂质

杂质是指在药品生产、运输、储存等过程中产生或引入影响药物纯度的物质,ICH Q3A(R2)中,将药品杂质分为无机杂质(inorganic impurities)、有机杂质(organic impurities) 和残留溶剂(residual solvents)3 类。

杂质研究与控制的基本思路,是从杂质来源的分析入手,结合产品的实际生产工艺、结构特点等分析可能存在于产品中的中间体、副产物、降解物、反应物料等各种潜在杂质,通过杂质谱分析全面掌握产品的杂质概貌,根据各类潜在杂质的风险级别,有针对性地建立合适的分析方法,以确保各种潜在杂质的有效检出和确认。

杂质确认包括特定杂质与非特定杂质的确认、毒性(生物活性)杂质与一般杂质的确认和杂质谱分析等,目的是为杂质控制及限度确定提供依据;

杂质限度的确定是在综合杂质的特性、可接受水平、大生产能达到的水平基础上制订安全合理的限度;

杂质的控制是根据杂质研究结果,通过原辅料的源头控制(来源与质量)、制备工艺的过程控制(关键步骤与工艺参数)、稳定性控制(贮藏条件、有效期确定)等措施使杂质控制在安全合理范围。

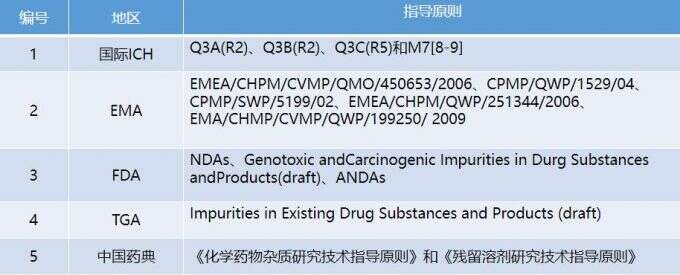

2.指导原则

杂质研究是原料药质量保证的关键要素之一,同时也是国内外药品研发中重点关注、不断深入、快速发展的领域。随着人们对于药物研发规律认识的不断深入和分析技术的不断发展,杂质研究的理念逐渐系统化,监管措施也日臻成熟。

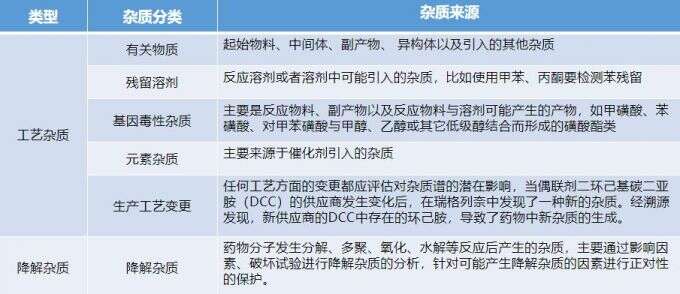

3.工艺杂质分类

化学原料药杂质主要包括工艺杂质和降解杂质,工艺杂质即生成过程中就存在的杂质,包含反应中间体、副产物、 异构体 、反应原料及助剂中引入的其他杂质等。 降解杂质指存储过程中生成或增长的杂质,主要是药物分子发生分解、多聚、氧化、水解等反应后产生的杂质。

4.有关物质

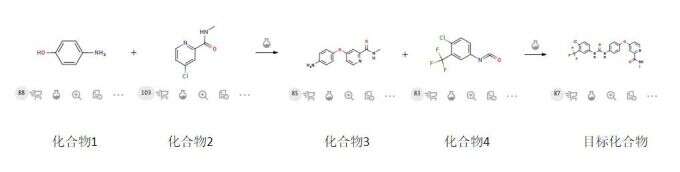

案例1

中间体限度控制策略-合理制定中间体限度。

化合物A剩余量≤5%,均能满足产品生产的要求。

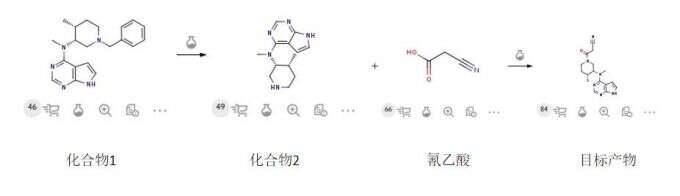

案例2

中间体质量控制策略—根据杂质来源,控制相关物质限度。

化合物2 合成过程中添加了乙酸,乙酸会氰乙酸竞争产生杂质,严格控制化合物2中乙酸的残留量。

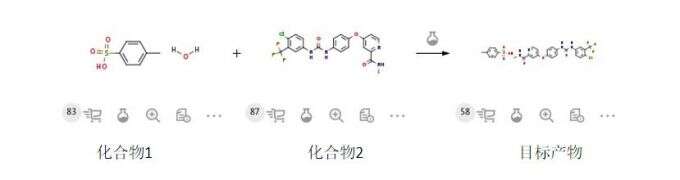

案例3

产品质量控制策略—有关物质控制前置。

该目标产品合成过程中,成盐过程中没有精制效果,因为我们采用将化合物2的产品纯度较低至0.1%以下的方式,到合成产品。

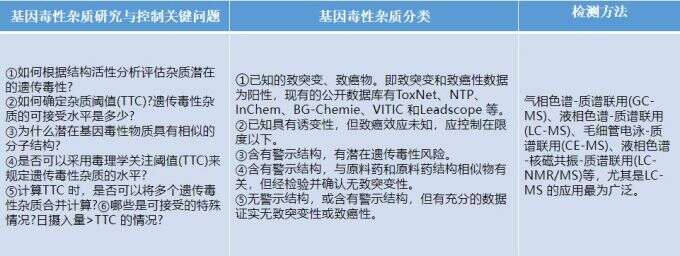

5.基因毒性杂质

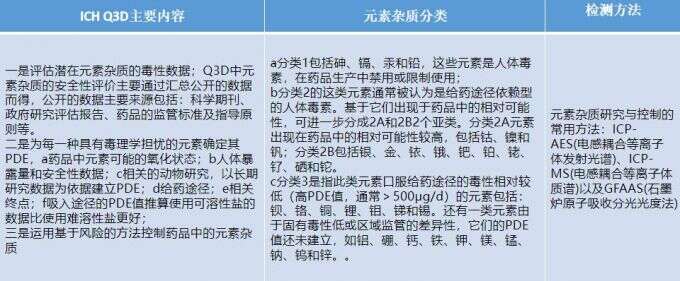

基因毒性杂质的研究与控制倍受关注,EMA、FDA 以及ICH 均针对此类杂质制订了相应的指导原则,为遗传毒性杂质的确认、研究和控制提供了指导性建议和技术要求。目前主要是依据ICH M7 进行遗传毒性杂质鉴别、分类、定量分析和控制。

6.元素杂质

元素杂质主要针对药物的合成和生产中试剂、催化剂、配位体等的残留以及与药物接触容器引入的金属杂质。EMA、FDA 及ICH 相继颁布了金属杂质控制的相关指导原则,明确提出了金属杂质的分类和限度。