Coco

2017-12-19导语:2017年中国苯胺市场从2016年的困境中摆脱出来,年均利润达到近年新高。受国家环保督查、去产能等政策影响,苯胺企业理性释放产能。苯胺市场基本面发力,对原料纯苯依赖性大幅降低。山东金岭苯胺装置事故的发生点燃苯胺市场在九十月份的持续上涨。与此同时,苯胺出口量也在2017年创下新高,出口红利有增无减。

2016年,国内苯胺市场除了在九到十月份因检修大幅上涨之外,大部分时间震荡运行。2017年,国内苯胺市场发生了巨大变化:利润创今年新高、出口量增加、涨跌频繁,等等。本文将从市场价格变动,纯苯与苯胺联动性,出口量及利润四方面进行分析。

一、市场回顾

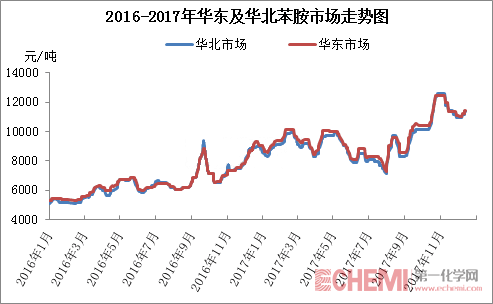

2017年,中国苯胺市场受到国家环保督查,去产能政策影响,价格波动频率较2016年更加频繁。并且,在2017年,供应变化成为影响苯胺市场的主要因素,装置检修及意外停产时间,都给市场带来了不小的波澜。根据2017年苯胺价格走势,大体分为四个阶段。

阶段一:一月初至四月底,窄幅震荡

2017年一月初至四月底,华北及华东苯胺价格走势大致相同,呈窄幅震荡态势。受纯苯价格大幅下跌影响,一月初苯胺价格短暂下滑。随后,中石化纯苯挂牌价反弹,带动纯苯新一轮上涨。苯胺工厂拉涨积极,下游看涨氛围下,春节前备货积极,拉动价格上涨。假期归来,需求恢复以及纯苯价格持续上涨支撑苯胺市场坚挺。尽管二月底到三月初,苯胺市场受到纯苯价格下调影响出现短暂下跌,三月份出口订单的大幅上涨刺激苯胺价格实现三连涨。加之9%的出口退税,带动了国内生产积极性以及市场价格。在四月份,苯胺市场价格有了较明显的增长。此次上涨主要受到供应面的支撑:山东主力生产企业金岭和金茂东营厂区装置在三月底和四月上旬经历两次停车,导致山东供应紧张。以山东苯胺市场为例,截止到4月28日,最高价和最低价分别为二月中下旬的9910元/吨和一月中上旬的8290元/吨,价差不大。

阶段二:五月至七月,持续下跌

在此阶段,国内苯胺市场震荡下滑。最高价与最低价价差近3000元/吨。在出口量相对稳定的情况下,供应变化成为市场的主导影响。五月份苯胺市场呈现出明显的下跌走势。四月末,苯胺市场全部主力生产装置全部重启并且在高利润诱惑下基本全部满负荷运行。整体开工达到70.87的高位,导致供应过剩。并且纯苯价格下滑,成本面支撑崩塌。六月份供应变化主导价格变动。虽然纯苯价格在六月份有三次调整,但整体波度幅度有限,对苯胺生产成本影响有限。尽管在六月中下旬,受到装置检修影响及出口套利的打开,苯胺市场价格短期反弹,但整体趋势仍处于下滑趋势。七月份苯胺市场价格短暂维稳后再次进入下跌通道。 六月底因山西天脊化工苯胺装置意外停车,金茂铝业停车检修,华北苯胺供应减少。同时,下游装置并未进入检修周期。因此整体市场维稳。然而随着装置的重启,供应慢慢增长,企业面对库存压力不得不再次开启下调通道。

阶段三:八月至十一月初,震荡上行

7月31日山东金岭苯胺装置故障是八月至十一月初苯胺市场价格震荡上行的主要推动因素。产能的缩减,也使得底价苯胺渐渐退出市场舞台。以华北及山东市场为例,至8月11日,市场均价从七月底的7130元/吨上涨至9705元/吨,涨幅达26.53%。但是,随着中央环保安全巡视小组入驻山东,部分苯胺下游装置停车。与此同时金岭东营厂区库存放量外销,价格出现了一定的回落。进入九十月份,产能缩减真正开始对市场产生了巨大的推动作用。前期的高库存已经消化,紧张的供应促使苯胺市场进入快速上涨通道。从九月初到十月底,价格持续上涨,以华北及山东市场苯胺价格为例,苯胺价格从8550元/吨上涨至12620元/吨(承兑出厂),价格上涨4770元/吨,涨幅达47.60%。 随着价格的上涨,下游用户对于高价苯胺的抵触情绪愈演愈烈。在供应紧张的背景下,苯胺价格在十一月上旬仍保持高位运行。

阶段四:十一月中下旬至十二月,V字型走势

11月8号以后,随着山西天脊和华泰苯胺装置的重启,使得苯胺供应量增加。而苯胺下游MDI、橡胶助剂等开工率仍在地位,多为刚需。苯胺市场供大于求,进入下跌通道。进入十二月,苯胺市场受到成本面和供应面的双重支撑,再次进入上涨趋势。一方面中石化纯苯报价在十二月上旬两次上调,成本面给与苯胺支撑。并且兰州石化和金茂铝业的装置检修,市场人士看涨氛围浓厚。此外,新浦化学两套5万吨苯胺装置于25日恢复正常,再次之前整体供应略紧张。

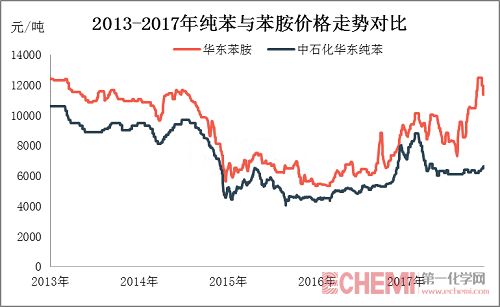

二、2013-2017纯苯与苯胺联动性分析

从2013年-2017年纯苯与苯胺价格走势可以看出,纯苯和苯胺价格联动性呈现逐步减弱的特点。根据两者联动性,可以分为三个阶段:联动性较强阶段为2013年-2014年;联动性逐步减弱阶段为2015年;联动性明显减弱阶段为2016-2017年。事实上,纯苯作为生产苯胺的主要原料,对苯胺的影响始终伴随着苯胺市场的发展。之所以从价格上来看,两者联动性呈现出减弱的特点,主要原因是苯胺市场其他影响面对苯胺价格的作用,削弱了纯苯代表的苯胺成本面对其价格的影响。

分别来看,2013年-2014年,苯胺行业在产能过剩的抑制下缓慢发展。社会库存偏高,需求增长缓慢,苯胺行业利润受到挤压。因需求瓶颈在较短时间内难以实现较为明显的突破,苯胺供需面在2013-2014这两年期间始终难以对价格形成强力支撑。这使得苯胺市场走势更多的依赖成本面的指引。2015年开始,随着苯胺行业不断的去库存,以及下游需求的稳步发展、出口渠道的不断拓展,市场供需面得到有效改善。2015年下半年,供需面对苯胺价格的影响逐步显现,苯胺市场更是出现逆势纯苯走势的现象。2016-2017年,苯胺市场商业化日渐成熟,供需面对价格的影响逐步成为主导,而纯苯和苯胺的价格联动性逐步减弱。

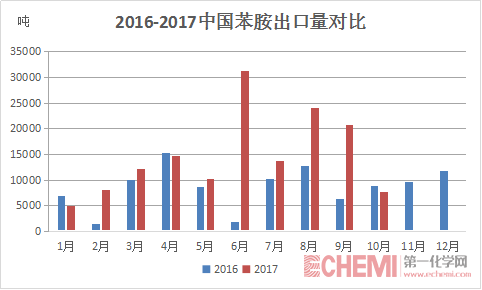

三、苯胺出口量分析

2017年国内苯胺市场实现转折,全年价格游走在2016年价格水平之上,利润水平也实现了较大的飞跃。而本年度苯胺市场红利的产生和苯胺行业的供给侧变化,以及苯胺出口量的显著增加密切相关。

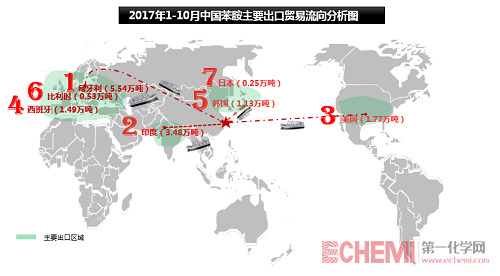

从国内苯胺出口的整体贸易流向来看,我国苯胺主要的出口地区有欧洲、亚洲和北美洲。其中欧洲地区1-10月份进口国内苯胺总量在7.56万吨,位居首位。其次是亚洲地区,1-10月份进口国内苯胺总量在4.86万吨,位居第二位。最后是北美地区,其中美国1-10月份进口国内苯胺总量在1.77万吨。而2016年国内苯胺出口国中印度位居首位,其次是匈牙利,然后是韩国。亚洲地区进口国内苯胺贸易量占总量的52%。从近两年的苯胺出口局面对比来看,2017年欧洲、北美地区进口苯胺数量的攀升成为本年度苯胺出口量大幅增长的主要原因。

分别来看,自2015年万华收购了匈牙利的MDI工厂后,国内苯胺每年出口至匈牙利的苯胺数量在3-4万吨。而2017年欧洲地区苯胺需求缺口因装置开工不稳而增大。国内苯胺企业抓住有利时机,积极拓展出口。预计匈牙利2017年苯胺从中国进口数量将比往年增加1.8-3万吨。

而亚洲地区,印度、韩国作为国内苯胺的稳定出口渠道,2017年进口苯胺数量稳中有增。其中,印度苯胺产能较低,且装置运行稳定性欠佳。其中GNFC公司计划从苯胺往下游延伸至MDI,但是其MDI项目仍未有明确投产时间。根据历史数据推测,亚洲地区的苯胺贸易量将进一步增加。

2017年,美国苯胺的进口对国内市场来说是意外之喜。8月下旬,飓风“哈维”登录美国,导致美国海湾周边的石化装置难以正常生产。在MDI行业可观的利润水平支撑下,美国开始从中国进口苯胺,这从另一方面增加了国内苯胺的出口数量。

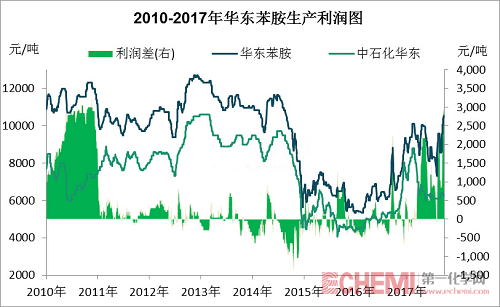

四、苯胺利润分析

前文中提到,苯胺市场价格在九十月份因供应紧张出现了一次爆发性增长,价格涨至新高。与此同时,苯胺利润也达到了一个新的高点。上次生产利润接近3000元/吨的关口是在2010年。

从本年度苯胺生产利润来看,2017年苯胺利润创数年新高,2017年10月迎来了苯胺利润最高点。苯胺利润再创新高,至4795元/吨。苯胺市场价格的迅速上涨是生产利润节节攀升的主要原因。9月,山东金岭20万吨苯胺项目事故引起的国内苯胺行业的产能缩减开始真正奏效。以华北及山东市场苯胺价格为例,苯胺价格从九月初的8550元/吨上涨至12620元/吨(承兑出厂),价格上涨4770元/吨,涨幅达47.60%。

与2016年苯胺利润对比来看,2017年苯胺利润增长明显。越来越多的苯胺出口及产能的有效缩减是支撑苯胺高利润的主要动力。目前来看,山东金岭20万吨苯胺装置本年度内重启难度较大,而山东华泰新建10万吨苯胺装置迟迟未能持续高效地产出。烟台万华36万吨苯胺项目计划在明年下半年投产,届时其苯胺将全部自供,甚至有外销的可能。因此,保守估计,2017年苯胺利润将创近年新高,而2018年苯胺生产利润则较2017年有缩减的可能。

五、总结

2017年苯胺市场收获颇丰,不论是从价格和利润,还是从出口量,都有明显的增长。随着山东金岭苯胺装置检修结束,预计2018年国内苯胺有效产能较本年度变化不大。安全监管下的苯胺下游开工及利润水平,将决定2018年苯胺的价格走势。