Tiffany

2018-07-022018年国内纯苯产能继续释放,一季度开始华星石化,正和石化,后续的盘锦浩业装置陆续投产并有商品量释放,华北地区供应量继续增加,至二季度京博石化二期投产运行,虽然至二季度末京博二期仍未如期对市场释放商品量,但是国内供应量呈现增长趋势的大格局不变,目前仍有新重整装置投产,如垦利石化,以及后续的广饶胜星石化。但是引发市场关注的除了山东地炼,另外还有三季度末有投产预期的大连恒力石化,届时该炼油项目投产,届时纯苯释放产能将达到一百万吨,并且据闻恒力石化纯苯销售权已经纳入中石化华北,届时对于中石化,以及华东买卖双方市场皆有影响。

目前中美贸易战进行的如火如荼,对于国产货源有保护因素存在,且进口成本的增加也限制进口积极性。虽然中美贸易战对于纯苯暂无影响,中美纯苯贸易商较低,但是纯苯国产货源的提升,将降低纯苯对外依存度,据中宇资讯统计截止2017年纯苯实际供应缺口仅在百万吨附近,后续供应缺口或将继续缩窄。

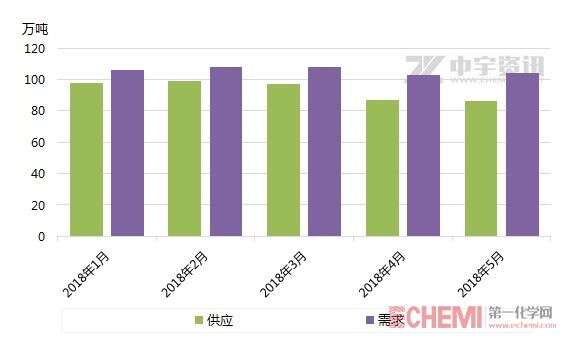

2017年与2018年供应相比,18年月均产量高于17年近1万吨左右,18年4月,5月供应降低主要是因为部分装置如四川石化,镇海炼化,上海石化等陆续有检修,导致商品量缩减明显,石油苯开工率也降至65%下方运行。

而18年上半年纯苯供需面来看,虽然国内石油苯,加氢苯产量总和仍不及纯苯下游消耗量,纯苯供应缺口依然存在,但是供应缺口较往年已经缩窄。而为何2018年纯苯市场走势如此拉锯,价格持续缺乏上涨机会,持续在6000-6300元/吨区间内运行,冲高持续受阻,因当前国内纯苯供应压力已大大缓解,卖方操作升温,并且18年纯苯市场不得不说的港口库存持续累积至历史高位,也较大制约了纯苯价格运行。

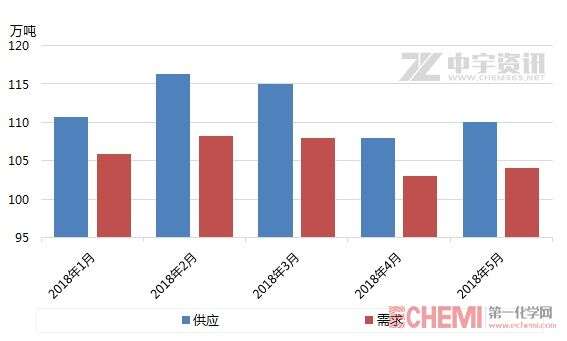

由上图开始,可以更加明确的看出港口库存对于国内纯苯供应格局的影响。国产纯苯产量加上主港库存供应量大大超出了下游实际消耗量,国内纯苯供应持续宽松。一季度纯苯月进口量均在20万吨以上,而自18年2月下旬纯苯主港库存开始了大幅增长之路,尤其是在二季度初开始华东周边下游装置,尤其是苯乙烯陆续有间歇性检修表现,导致华东刚需消耗缩减,也制约了纯苯价格运行,截至6月份,纯苯下游仍持有高位原料库存,也继续限制纯苯港口库存表现,截至6月底,纯苯主港库存依然维持在近24万吨附近。

下半年来看,国产供应量将继续增加,预计至年底纯苯产能将向1300万吨附近靠拢,国产供应量的提升,也意味着纯苯对外依存度的降低,后续卖方操作压力将继续升温,且进口与国产竞争将加剧。