Coco

2017-12-14【导语】2017年,中国丁酮市场整体价格上涨,四季度以来,价格持续飙升,创下2011年日本地震以来最大涨幅和最高价格。

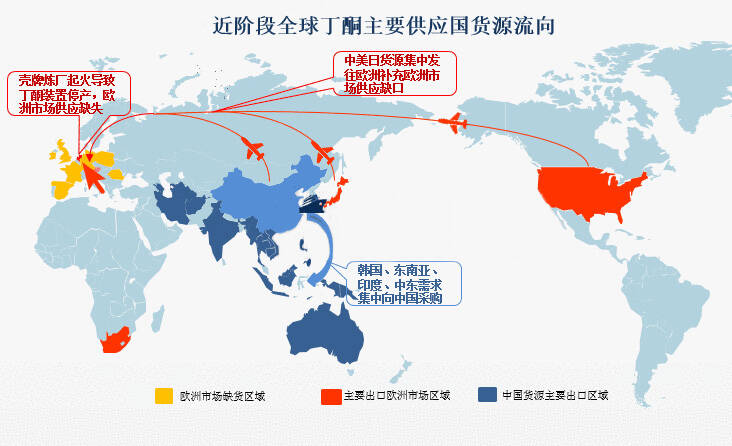

一、前因:欧洲壳牌失火

首先,7月底,欧洲最大的炼厂,壳牌佩尔尼斯炼厂因失火关停,导致其9万吨/年丁酮装置被动停车,本就供应紧张的欧洲丁酮市场雪上加霜。8月份欧洲丁酮市场价格大幅上涨,目前由于货源极为紧张,来自亚洲市场的货源并不能及时补充市场需求,导致整个市场价格极为混乱,汽运市场2500欧元/吨左右至接近3000欧元/吨的价格均有所听闻,创历史价格新高。欧亚之间巨大套利空间,激发着欧洲市场向亚洲市场采购的兴趣,大量日本和中国货源涌向欧洲市场,同时美国货源也不断补充欧洲市场。

但三季度末开始,此时也正值亚洲丁酮市场的需求旺季。由于中国丁酮总产能全球居首,2017年超过70万吨/年,且大量日本货源流向欧美,大量的东南亚、韩国、印度以及来自澳洲和中东地区的需求订单也依赖于中国厂商的供应。

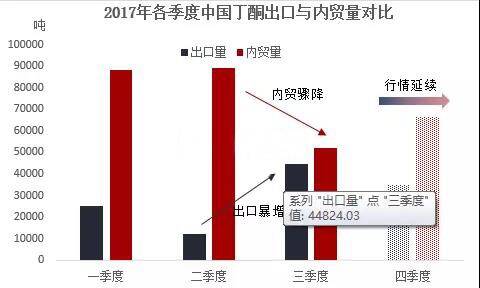

二、中国丁酮出口暴增,内贸量骤降

由欧洲市场巨大货源供应缺口造成的价格暴涨带动亚、美丁酮出口价格不断提升,这也吸引着商家以更多的现货量来供应出口订单。从前三季度中国丁酮产量前三个季度的出口和内贸量对比来看,效果非常明显。跟据海关数据统计,三季度中国丁酮出口总量接近5万吨,超过前两个季度总和的29.73%。一季度和二季度出口总量仅为3.7万余吨,属于正常出口水平。而同时内贸供应量骤降显而易见,前两个季度国内供应量稳定在接近9万吨的水平,但三季度由于出口暴增而国内装置开工并未相应增加的情况下,三季度国内供应量仅为5.2万余吨,交前两个季度平均供应量大幅下降41.24%。显然,大比例的内供量缩减必定造成市场采购的恐慌。而此时又正值中国丁酮市场传统需求旺季,现货供应的急剧紧张刺激着需求方不断入市和不断追涨的积极性。并且受出口订单持续交付的影响,大涨行情贯穿整个第四季度。

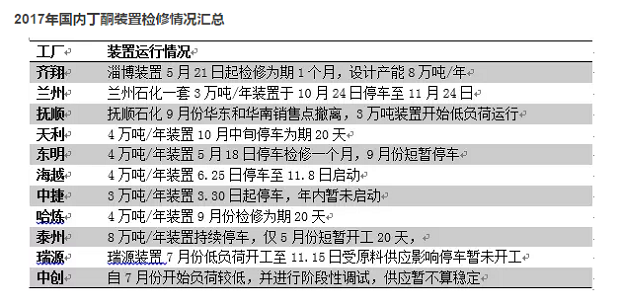

三、装置检修火上浇油,助涨市场价格

出口量暴增的同时,国内工厂的检修计划也对行情暴涨起到推波助澜的作用。整个三至四季度,国内丁酮装置检修频繁。中捷石化自3.30日检修以来,直至小编发稿暂未运行。泰州石化装置长期处于技改状态;兰州石化一套3万吨/年装置于10月24日检修至11月24日;抚顺石化3万吨装置开始低负荷运行;天利高新4万吨/年装置10月中旬检修为期20天;哈炼4万吨/年装置9月份检修为期20天;湖南瑞源5万吨/年装置11.15日受原料供应影响检修暂未开工。按照目前国内总计71.5万吨年产能计算,三季度以来国内丁酮装置开工率尽在60%附近。并且,三季度末四季度初工厂的检修计划导致现货供应量再度缩减,助推了价格的大幅上涨。

四、供需失衡、价格暴涨,年内行情难跌

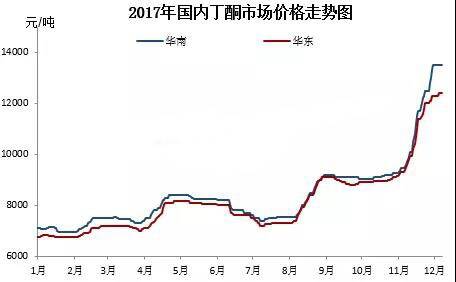

供需的急剧失衡,就要依赖价格杠杆发挥其重要的作用。自8月份以来,国内丁酮价格一路上涨,以华东市场为例,主流价格由7300元/吨现汇出罐持续拉升至12500元/吨现汇出罐,上涨5200元/吨,涨幅71.23%。而这一涨幅是自“2011年日本地震”带来的丁酮暴涨行情之后,最大一次涨幅。但此次行情整体持续时间之长已远远超过“2011年日本地震”时期,或已成为中国丁酮市场历史维持上涨时间最长的行情。

直至12月中旬,国内丁酮市场行情高位延续,由于此前11月份市场对后续货源供应紧张的担忧,贸易商及下游开始向工厂抢购预售货,致使国内部分工厂预售订单至2018年一月份。虽然近阶段出口气氛逐渐降温,出口订单交付量逐渐减少,内贸货源有所缓解。但市场整体现货供应量依旧不算充裕。并且随着前期预售货源成本的不断提升,目前市场贸易商和下游现货成本也在不断增加。另外,考略到国内工厂出口和国内预售货源的交付,短期内难以形成高库存压力,因此预计年内国内丁酮市场价格难见下跌行情,高位价格将贯穿整个2018年岁末。