Tiffany

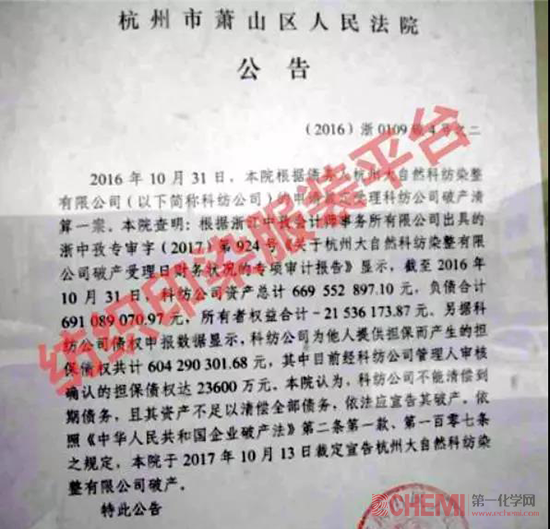

2017-10-182017年10月13日:杭州萧山人民法院公告,大自然科纺染整有限公司截至2016年10月31日,科纺总资产合计669552897.10元,负债合计691089070.97元,所有者权益合计 - 21536173.878元,为他人提供担保而产生的担保债权共计604290301.68元,法院认为;科纺公司不能清偿到期债务,且其资产不足以清偿全部债务,依法宣告其破产,本院于2017年10月13日裁定宣告杭州大自然科纺染整有限公司破产。

破产染厂基本情况

杭州大自然科纺染整有限公司是一家杭州市萧山区印染行业的骨干企业,具有一定的生产规模,在市场享有一定的声誉。公司注册资本2700万元,目前占地60000平方米,建筑面积17609平方米,现有职工450人,主要设备有50台J型染色机,2台罐蒸机(进口),4台脱水开幅机,4台定型机(进口),2台烘干机,1台退浆机(进口),总资产14500万元,年可印染整理高档化纤和混纺织物4000万米。

公司在中国轻纺城拥有3家门市部,直接与国内多家名牌服饰企业发生业务往来,如雅戈尔、杉杉、步森、红豆、虎豹等。公司拥有配套纺织厂大自然控股集团有限公司,总资产2.8亿元,年产各类高档化纤织物3000万米。

这些曾经风光的企业,为何如此倒下?

近年来,萧山一些传统行业产能过剩,不少企业因为盲目扩张或担保而陷入危机。像去年2月,宣布破产的百强企业红剑集团也是一家传统化纤企业,行业产能过剩、竞争加剧。

除已经破产的民营500强龙达集团、红剑集团外,已经倒闭的萧山知名企业,还可以排一长串:天生钢构、中信钢构、北天鹅、凤凰羽绒、建杰化纤、和合玻璃、最红集团、大自然控股……

2015年萧山一知名集团的破产中有相关评论这样讲:

由于二三线城市的住房需求相对过剩,部分地产商通过卖房回款速度越来越慢,对资金链形成了压力。一旦稍有规模的企业倒闭,很多银行都会受牵连。

“很多银行都在限制房地产的贷款,但是完全抽身很难,而房地产行业仍无起色的话,终会是不良贷款的重灾区。”上述国有大行人士称。

“经济下行期,多数商业银行对房地产贷款实行了名单制或者准入制。也就是说,银行给予贷款的房企多数为大中型房企,而这部分房企的生命力强,风险暴露有滞后性。一旦风险集中爆发,银行损失会特别大。”前述国有大行人士称,暂时的不良数据并不能说明房地产行业贷款的风险程度,而银行对新增贷款应该更加谨慎。

更重要的是,房地产行业在资金压力下往往会涉及高利贷或民间借贷,这部分潜在风险让银行很难衡量。

企业但凡破产,经营亏损并非致命因素,而是现金流的短缺。这是因为,亏损不过就像人的皮肤破了流血,但只要有源源不断的血液输入,即使长期亏损也仍能生存,而这个血液就是现金流。

本质上,担保、互保是企业实现融资的一种途径,尽管当前谈互保色变,但不可否认的是,企业之间的互保,是当前浙江民营经济融资方式中仍较为主流的融资方式。而在历史上,互保对浙江民营经济的推动,起着不可忽视的作用。

手上一无资源二无资金,浙江民营企业要创业启动资金,首先就要从当初最大的融资平台银行拿到融资,而由于银行本身各种制度限制,比如需要担保物,导致民营企业只能通过互相之间的担保,从银行拿到钱。因此,民企创业初期,互保一定程度上弥补了企业天生的缺陷性,扮演了助推器的角色。

但从近几年破产的大企业来看,互保这种模式如今成了企业加速破产的导火线。有媒体曾这样点评前几年浙江发生的互保危机:这一轮的互保危机与过去不同,过去倒闭的企业以中小企业为主,这次出问题的则多是大企业。本地百强企业中大部分都有波及,由此引发的资金困难问题就像剑悬头上。如果政府、银行再不伸手相救,任企业“失血”而亡,很有可能令当地经济陷入麻烦。

这就是说,企业成长过程,浙江民营企业在尝到互保利好之后,并没有意识到这种模式的弊端以及由此可能引发的连锁危机,而是仍然沿着老路子,不得不说,这成为埋伏在浙江民营企业发展之路上随时可能爆炸的地雷。

某种意义上,未来浙江民营企业能否再上层楼,解决好融资模式的问题或许是最重要方向之一。而这个方向,无疑是逐步摆脱传统银行间接融资,尝试债务融资、上市挂牌等直接融资途径。