Tiffany

2018-09-05一、聚酯化纤产业链:从聚酯到PTA再到PX,行业迈向全产业链发展的格局巨变

我们知道,聚酯的主要原材料都是来自于石油炼化工业。原油通过常减压蒸馏等工艺手段得到石脑油,再通过石脑油提取芳烃制备对二甲苯(PX)或裂解乙烯生产乙二醇(MEG),PTA和MEG通过聚合生产各类聚酯产品。时至今日,从“原油—芳烃、乙烯—PTA、MEG—聚酯”的全产业链已经发展得非常成熟,产品涉及诸多工业、消费门类以及人们衣食住行各方面,成为了一种基础工业材料,具备日趋经济成熟的技术工艺路径和稳固增长的市场消费基础。其中,“PX-PTA-聚酯”是整个产业链业务的主轴核心,炼化四小龙恒力、荣盛、桐昆、恒逸也都基本遵循了这样一条从下游聚酯到中游PTA再到上游PX的产业升级攀越之路。

图1:聚酯产业链:从原油到聚酯PET

(一)、聚酯概况:景气带动行业重回扩张通道,具备化工和消费双重属性,行业规模成本和技术积累都很重要

历史上,2011、2012年是我国聚酯产能投放的高峰期,导致行业供需失衡由此步入低潮,此后行业产能的投放速度逐年走低至2016年滑落至谷底。而近几年随着国内消费稳步增长和结构不断升级,对聚酯、尤其是差异化功能产品的需求一直保持稳定增长,行业逐步实现供需改善并自2015底开始回暖复苏,目前需求旺盛,行业维持着高开工、低库存和高价差的运行态势。

图2:聚酯产能:重回扩张通道,供给紧张有望缓解

由于投资强度和审批壁垒不高以及行业整体盈利向好的刺激,从2017年开始,聚酯产能又重新进入扩张区间。2017年当年新增产能250万吨,增速5.45%,2018年市场预计有将近30套新聚酯装置、约647万吨新产能投产,会是一个投产高峰年份,从目前TMT、巴马格卷绕头订单的排队等候周期看,到2020年之前这一扩张仍将持续。因此,当前聚酯供给偏紧的局面大概率会逐年趋于缓解。

聚酯行业竞争的规模成本很重要,但由于产品具备很强的消费属性以及各细分市场供需结构不同,尤其是四小龙所在的涤纶行业,差异化产品的盈利能力一般会高于传统产品,不同技术研发水平的企业在同等规格产品的盈利能力上差别也会比较大。从这个角度来说,业内恒力、盛虹以研发和差异化著称,桐昆、新凤鸣以规模化闻名,恒逸、荣盛以布局中上游为主,在下游聚酯的技术积累不是太足,不及以上四家专业聚酯化纤企业。

(二)、PTA概况:供需优化推动行业由沦陷沉寂走向彻底复苏,产品短缺愈演愈烈进入新常态,规模化成本优势是盈利关键

2012年和2014这2年是PTA装置投放顶峰,产能由此严重过剩,进入2015年以后,行业产能增速明显放缓,2016年仅汉邦220万吨,2017年几无新产能,2018年初也仅有嘉兴二期220万吨,在下游聚酯需求拉动下,行业逐步走出产能过剩并在2017年下半年实现回暖,尤其是今年8月以来,行业景气快速上行,社会库存已降至70万吨左右的历史超低位,产品价格大幅上涨,目前价差已扩大至1800元左右,单吨盈利重新回归至1000元以上的历史高位区间。

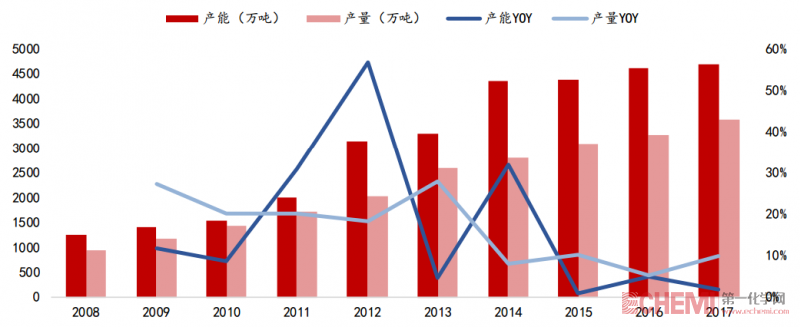

图3:PTA产能:供给偏紧愈演愈烈,且面临未来两年的产能投放空档期

PTA产能建设周期一般在三年左右,投资强度也较大,当前投产预期最近的新凤鸣200万吨和恒力250万吨项目也要等到2019年底左右,因此2018到2019年都难见其他新增产能,存在两年的产能投放空档期,加上下游的聚酯产能重回扩张通道,PTA行业供给偏紧的局面已经由议论纷纷的苗头变成了无可争议的现实,且愈演愈烈,这种局面将成为一个中期的行业常态,短期内难以逆转。

PTA属于典型的偏石化产业,行业企业的核心竞争优势是基于技术工艺和产能规模的成本优势,目前行业内恒力石化和逸盛系的产能较新、单体和总体规模都很大,行业影响力和规模成本优势最为突出,处于国内第一方阵。桐昆嘉兴220万吨这条线产能质量也是比较好的,但是总产能规模还没做上来,对下游聚酯的原料自给率也显得不足。

(三)、PX概况:聚酯产业链缺失的最后一环,行业建设难度最大也是最稀缺的产能配置,恒力炼化和浙江石化两大明星项目投产在即

2017年国内PX产能为1440万吨,全球占比约25%,虽也位居世界第一,但流程短、单体规模小且分散,最大的如中金、腾龙都只有160万吨,行业产能升级迫在眉睫。由于环保压力、公众舆论等原因国内多年几乎没有投放新产能,行业供需也严重失衡,主要依赖日韩进口,2017年国内产量为1019万吨,进口量为1426万吨,消费量为2437万吨,进口依存度增长至58.4%,2018年上半年更是触及60%以上的历史高位,缺口进一步拉大,成为我国聚酯产业链最后缺失的竞争环节,这也是政府鼓励国内几大民营炼化项目快速启动的主要原因。

图3:PX进口依存度:聚酯产业链之殇,大头利润被日韩攫取

随着几大民营炼化一体化项目的陆续建成投产,这一劣势将会逐步补全,我国PX产能全球占比预计也将逐步提升至40%以上。短期看,随着恒力炼化与浙江石化两大项目的投产预期,450+400合计850万吨新产能,但相比1400万吨规模以上的国内供需缺口,还有600万吨左右无法补上,至少2020年以前PX行业供需仍会是偏紧的。后续随着其他PX项目投产,PX供需将逐步平衡,盈利能力也将回归至正常水平,因此越早投产的企业将率先并越长时间享受行业的超额利润。

此外,炼化产能是整个产业链投资强度最大、审批难度最高、建设周期最长的环节,从这个角度看,PX炼化上游也是行业企业最为稀缺的产能配置。目前荣盛拥有中金石化160万吨的PX产能,在这一环节处于先手,随着进展最快的恒力炼化、浙江石化两大项目先后投产,恒力和荣盛将处于行业领先地位。在这个项目建设大热潮和产业链深化协同的大背景下,行业格局也正悄然发生着巨变,加快由聚酯产业竞争向以上游发展为重点的“PX-PTA-聚酯”全产业链竞争转变。

二、四小龙的真实家底和战略布局,从下游为本到上游为王,产业链布局的生死时速

按照聚酯行业历史经验,聚酯产业链具备典型的由下游聚酯向中游PTA再向上游PX逐级传导的景气周期轮动规律,从目前产业链下、中、上游供需格局演化的态势看,下游聚酯2015年底最早进入景气周期,并于2年后传导至中游PTA,看看近期的市场数据,这一景气周期从下游向中游轮动的趋势也越来越明显。两三年后是否会再由中游PTA传导至上游PX仍需观察,但由于PX产能极度短缺,当前具备中游PTA产能规模和上游PX产能投产速度优势的企业会非常有先机和优势,也将率先享受产业链红利并有效抵御来自下游聚酯可能来临的周期波动风险。为了赶上周期,时间和速度就是利润,达者为先,所以说这两年是行业企业“产业链布局的生死时速”一点都不为过。

目前四小龙恒力股份、荣盛石化、恒逸石化和桐昆股份都具备在产业链下、中、上游的战略布局,但是各家的产能规模和优势产业各有不同,未来发展的重点方向及其产业链布局的广度和深度也有所差异。因此,需要对他们的真实家底和业务规划做一个全面的评估和分析。首先看下面两张表,我们再逐一进行盘点。

表1:四小龙运营产能结构:中下游的聚酯-PTA是当前经营重心

权益产能口径,单位:万吨/年

表2:四小龙在产业链的战略布局:中上游的PX、醋酸-PTA、乙二醇是未来发展重点

预计到2020年前能够投产见效的产能,权益产能口径,单位:万吨/年

注:醋酸是除PX之外生产PTA的另一重要原材料。

(一)、桐昆股份:布局以下游聚酯规模化发展为主,同时配套中游PTA,参与上游PX

首先看看桐昆,桐昆目前拥有510万吨的聚酯产能,以POY中间品为主(380万吨POY,占比为75%,其余还有90万吨FDY,40万吨DTY),是国内最大的聚酯生产企业,追求极致规模化,在业内有“涤纶长丝企业中的沃尔玛”之称。桐昆在中游拥有嘉兴石化一期150万吨和刚投产的二期220万吨共计370万吨的PTA产能,目前PTA满产下的自给率为80%左右,这是桐昆目前的中下游情况。

看到2020年,在上游炼化,桐昆参股了浙江石化20%的股权,按照权益折算有104万吨的PX和28万吨的乙烯产能,可能有助于部分解决其PX原材料问题和乙二醇原料来源(权益折算为17万吨乙二醇),但是仍无法完全确保其上游原材料的供应安全。在中游PTA,桐昆也规划了一条新的220万吨的线,但是目前还没有实质性动作,2021年以前预计都无法投产,将难以赶上本轮PTA景气周期。在下游聚酯,这也是桐昆着重发展和主要押宝的环节,预计到2019年底,桐昆聚酯产能将达到600万吨的超大规模,聚酯产能规模化优势将进一步放大,预计PTA另外一条线迟早会启动,但跟聚酯产能投放的速度相比有所滞后。

对桐昆战略布局的思考:桐昆走的是一条“农村包围城市”的路子,主要实施的是对下游聚酯产能的快速扩张以追求聚酯环节国内最大的规模化成本和市场占有率,并逐步配套中游的PTA,参与上游的PX炼化。优点是可以最大化的追求聚酯的规模经济和享受聚酯环节的景气利润,缺点是原材料端的配套发展相对滞后,难以有效保证整条产业链下端的安全,抵御周期波动风险的能力也不足。尤其是伴随着国内聚酯产业链景气周期正逐步由下游聚酯向中上游环节轮动的产业趋势背景下,其聚酯环节利润可能存在逐步被上游原材料挤压的风险。

当然,桐昆在聚酯化纤领域一直是深耕细耘,行业积累非常雄厚,产能规模雄踞国内第一,具备对下游更强的控制力和对中上游一定的议价权,公司中游配套相对还算完善且对上游也有深度参与,相对于单一环节的纯聚酯企业,能够分享部分中游景气利润和上游投资收益,总体经营风险也会小很多。

(二)、荣盛石化和恒逸石化:布局以中上游PTA-PX为主,下游基础相对薄弱,炼化项目都采用了控股合资方式建设

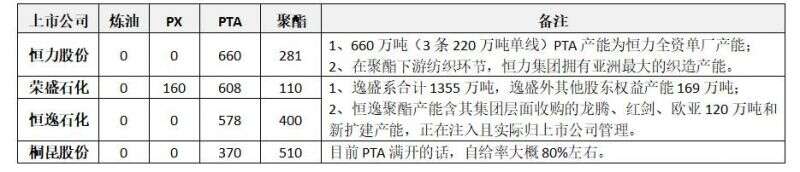

把这两个放在一起说比较好,一方面是两家在PTA领域共同控制着逸盛系的国内最大产能,号称“宇宙PTA第一大厂”。另一方面是因为双方发展的重点都是中上游,下游略显薄弱。目前,荣盛和恒逸分别拥有110万和400万吨的下游聚酯产能,荣盛的下游规模过小,恒逸的聚酯产能规模较大。值得指出的是,恒逸还有一条“苯-己内酰胺-锦纶”的产品线路,目前拥有10万吨权益产能,有利于对其上游炼厂纯苯产品的消化和开发。恒逸在聚酯端规划了175万吨的产能,主要是POY和FDY产品。而荣盛对下游聚酯产能的规划不太明确,荣盛盛元规划了60万吨产能,但市场上查不到很清晰的产品信息。

中游PTA则是逸盛系的核心竞争力之一,两家合计控制了1355万吨的PTA产能,占到国内名义产能的26.4%,其中荣盛权益产能为608万吨,恒逸权益产能为578万吨,逸盛系的产能由北到南分布在大连、宁波、海南3家工厂,主要产能包括大连的一期375万吨和二期225万吨,宁波2条线分别为220和200万吨(另一条65万吨的线未开),海南还有一条200万吨的线。上游PX这块目前这四家仅有荣盛中金石化有一套160万吨PX线,原料是石脑油加燃料油的中短流程工艺,这也是目前荣盛上市公司体系内盈利的主要来源(年化有15-20个亿左右的利润)。

看到2020年,荣盛和恒逸在上游炼化产能拓展上走了不同的发展道路,荣盛选择了靠近下游市场的国内七大石化产业园区之一的浙江舟山,规划了2期共计4000万吨的炼油产能,堪称大手笔,但是在2022年以前能看到的只有一期,一期包括2000万吨炼油能力、400万吨PX能力和140万吨乙烯能力(87万吨乙二醇),市场预计其在2019年下半年至年底左右能够实现满负荷运营。恒逸则选择借船出海,在东南亚穆斯林国家和原油产地之一的文莱建设炼化项目,一方面生产PX和苯运往国内,另一方面将成品油自由销售到文莱和东南亚其他国家(不存在出口配额限制),缺点是规划在建的一期规模偏小,只有800万吨的炼油能力和150万吨的PX能力,二期又规划了1400万吨炼化能力,但是未来投产时间还很遥远。此外,荣盛和恒逸的炼厂建设都采取了合资共建的模式,其中浙江石化股东是4家,荣盛和桐昆分别持股51%和20%,文莱项目股东是2家,恒逸持股75%,优点是能够减少建设期资金上的压力,缺点是股东之间内部决策流程长且上市公司无法独享炼化业务盈利和原材料产出供应,恒逸相对好一些,合资方为文莱政府,主要为财务投资性质,荣盛、桐昆在这一块的内部决策与共享矛盾预计会更加突出一些。

对荣盛和恒逸战略布局的思考:荣盛跟恒逸走的都是一条“城市包围农村”的路子,产业拓展的重点是中上游,先是PTA,然后是炼化上游,并逐步配套和扩大下游聚酯产能,在中上游这块,比较倾向于合资控股模式,在整个产业链景气度正向中上游轮动趋势下,PTA产能优势和浙江石化项目、文莱项目投产也将为两家公司创造丰厚的利润回报,总体来说,这两家在炼化PX和PTA上的配套都相对完善,荣盛能够充分满足下游的原材料需求,也是目前行业内唯一拥有PX运营产能的公司。恒逸在PX供应上仍显不足,要二期投产后才能完全匹配。从炼厂产出看,恒逸项目的规模比较小,无法跟浙江石化和恒力炼化的体量相提并论,通过查阅两个项目的产品结构,我们发现,浙江石化项目的高端化工品产出会多一些,这是一个盈利优势,恒力这块相对少一些,成品油也要稍微多一些。恒力炼化项目的优势是PX、醋酸、乙二醇的产出最大化,PX要比浙江石化项目多50万吨,醋酸多35万吨,乙二醇多80万吨,对下游聚酯产业的原材料配套和产业链支撑能力会更强。

在下游拓展上,荣盛的积累是最差的,且产能规划不清晰,恒逸比较激进一些,喜欢采用并购、重组等方式迅速做大产能规模,但从收购的标的看,收编的都是市场上曾经破产的杂牌军,设备改造、业务整合、财务修复尚需时间,产能质量也参差不齐,在聚酯行业景气时,大家都挣钱,看不出太大区别,如果行业进入低谷,产能质量、产品结构和技术研发积累的差异就会分化显现出来,同时恒逸对涤纶长丝之外的锦纶、短纤、瓶片等非传统市场开发也不排除,因此其下游产能多点开花,但是多而不精,收购方式的规模扩张速度很快,但是粗放发展模式下,行业精细化的专业研发和管理能力上会相对欠缺。

(三)、恒力股份:行业唯一的“全能型选手”,上中下游协同一体发展,炼化项目采用100%独资模式兴建,投产预期最早

最后看恒力,恒力目前拥有281万吨的聚酯产能,以FDY为主(110万吨FDY,占比40%,其余还有45万吨DTY,20万吨工业丝,50万吨聚酯切片,20万吨聚酯薄膜,16万吨工程塑料,20万吨瓶级切片),FDY产能国内第一,占国内总产能的10%,且都是以细旦、超细旦的高端产品为主。恒力在涤纶长丝环节走的是一条差异化、高端化的发展路径,同时兼具规模化成本和技术研发领先优势,产品具有“高壁垒、高规格、高溢价”的特点,在差异化这块,业内仅有同在江苏盛泽的盛虹能与其媲美,不同的是恒力专注于FDY,盛虹则主攻DTY。同时,恒力也是业内这几家企业里唯一一个同时拥有民用丝和工业丝产能的公司,公司拥有20万吨的工业丝产能,仅次于古纤道和尤夫,全国排名第3,工业丝是一个高端寡头化的细分领域,前4大企业产能占比近60%,毛利率也基本保持在20%-30%左右的高水平,今年上半年恒力的工业丝毛利率更是高达36%,此外,恒力在聚酯薄膜BOPET和工程塑料PBT环节也有产能,除瓶片、短纤这类技术门槛低的领域外,恒力在高技术研发含量的聚酯领域都有深度布局,业务结构更为完善,在充分发挥自身技术优势同时,也有效平衡了民用丝的盈利周期风险。中游PTA环节,恒力在大连长兴岛建有3条220万吨单体合计660万吨规模的超大型产能,为全球单体产能最大的PTA装置,规模上与荣盛和恒逸处于同一量级,具备国内一流的市场竞争力。

看到2020年,在上游炼化,恒力采用了和荣盛差不多的方式,在国内七大石化产业园区之一的的大连长兴岛,建设了2000万吨炼油,450万吨PX、35万吨醋酸和150万吨乙烯(167万吨乙二醇)的上游产能,市场预计其将在2019年一季度实现满负荷运营,也是国内这几大民营项目里投产预期最早的,这一点很关键,越早投产越早受益,抵消完大额投资成本后,才能更加充分应对下一波PX大投产周期的激烈市场竞争,上一轮2012年聚酯产能投放高峰期下新上产能开工即破产的殷鉴不远。与逸盛模式不同的是,恒力的炼厂是上市公司独资兴建的,上市公司拥有对炼厂100%的股权。

中游PTA,恒力正在建4号线250万吨的新产能,前期660万吨项目建设已经为本期建设做了公用工程的提前预留,建设周期会更短,成本也会更低,仍采用先进的英伟达工艺,预计将于2019年底投料生产,这也是PTA市场上目前能看到的最近投产预期产能两个里的其中一个(另一个是新凤鸣200万吨),如能按期投产则能率先享受这一轮的PTA景气周期,建成后,恒力的PTA产能将增加至910万吨,产量近千万吨级别,都在大连长兴岛,且在同一位置配套了上游PX产能和醋酸产能,直接通过管道输送至PTA装置,因为PX、醋酸都是液体化工品,运输难度较大,相比竞争对手陆海联运的原料供应方式,恒力成本上会节约很大,这种集成了450万吨PX、35万吨醋酸和910万吨PTA的超大规模产能的完全上中游一体化布局,在全球也是独一无二的;下游聚酯环节,恒力南通工厂正在建135万吨的聚酯新产能,包括2套60万吨的溶体直纺装置(含60万吨FDY,45万吨DTY和15万吨POY)以及2套7.5万吨的全球最大阳离子染料可染聚酯装置(合计15万吨POY),产能是从2018到2021年逐年释放,完全投产后,恒力聚酯产能将突破400万吨达到416万吨的规模,此外,市场也一直传闻,恒力在工业丝也有20万吨的新产能规划。

对恒力战略布局的思考:恒力是行业内唯一的“全能型选手”,走的是一条全产业链各个环节都专精发展的产业均衡匹配之路。恒力是四小龙中上市最晚的一家,但是市场影响力却是最大的,这一点从公司的市值规模就能看出来。恒力于2016年实现聚酯化纤资产的重组上市,随后将660万吨PTA业务和2000万吨炼化项目注入上市公司,并启动150万吨乙烯、250万吨PTA和135万吨聚酯的项目建设,分步打造并不断完善了从“原油—PX、醋酸、乙烯—PTA、乙二醇—聚酯”的全产业链一体化的上市平台发展模式,走的是一条行业专业化、管理精细化和产业均衡化的拾级而上、齐头并进发展之路,不论是下游聚酯,还是中游PTA,还是上游炼化,每个业务领域和产能建设都能做到行业最好和装置最先进的标杆水平,这一点很不容易,上中下游均衡化的发展策略也能够最大程度发挥出全产业链的协同一体价值。

首先看聚酯业务,恒力从更下游的织造起家(恒力集团层面目前还拥有亚洲最大的织造产能,行业内独此一家),随后进军涤纶聚酯业务领域,恒力和桐昆分别走的是高端差异化和成本规模化这两条战略定位不同的发展路径,各有利弊,但是共同点就是这两家企业的扩张之路都是自建产能,极少收购外部产能,同时一直专注于聚酯化纤领域的专业化发展,其他低技术含量领域较少涉及。值得一提的是,尽管桐昆的产能规模远大于恒力,但是双方在聚酯环节的利润规模却相差不大,这也是恒力高端差异化发展的好处,单吨盈利能力会明显高于偏向规模化扩张的竞争对手。

其次看PTA环节,2010年恒力正式进军PTA业务领域解决聚酯原材料问题,分两期在大连长兴岛建成了660万吨的PTA产能,产能规模上,恒力和恒逸、荣盛处于同一量级,不同的是逸盛系的产能在产权上是合资控股的,在地理上是分散布局的,在单体规模上是不同的,而恒力的660万吨产能属于上市公司的独资产能,3条线同为220万吨且都集中于大连长兴岛。因此,逸盛系的优点是控制的产能规模更大,对PTA行业的产业传导控制力会相对更强,恒力的优点是独资工厂的盈利基本都属于上市公司,且股东结构单一、地理位置集中,产品标号一致,有利于对工厂的精细化管理和集中决策控制。

最后看炼化项目,经过长期筹备和手续审批后,恒力于2015年正式开建2000万吨炼化项目,而且是100%的独资建厂模式,恒力能够扛过初期资金压力并顺利取得资本市场70多亿元的配套融资和390亿的银团贷款殊为不易,代价当然是要背负更高的初期资金成本和资产负债规模,但是相比100%炼厂稀缺产能和股权的好处,还是很值得的,不论是炼厂盈利以及PX、醋酸和乙二醇的原材料产出都由恒力独享,也为恒力未来中下游的聚酯产业拓展打下了更为坚固的上游原料供应基础。